Του Χρήστου Αλωνιστιώτη, Senior Portfolio Manager of XSpot Wealth

Η ανακοίνωση του πληθωρισμού για το Νοέμβριο σκόρπισε ενθουσιασμό στις αγορές καθώς σημείωσε περαιτέρω αποκλιμάκωση στο 7,1% με όλους τους δείκτες πληθωρισμού να σημειώνουν ταχύτατη αποκλιμάκωση. Επιπρόσθετα, σύμφωνα με αναλύσεις, αν αφαιρέσουμε την επίδραση των ενοικίων η οποία αργεί να αποτυπωθεί στον πληθωρισμό, τότε ο πραγματικός πληθωρισμός είναι σημαντικά χαμηλότερος.

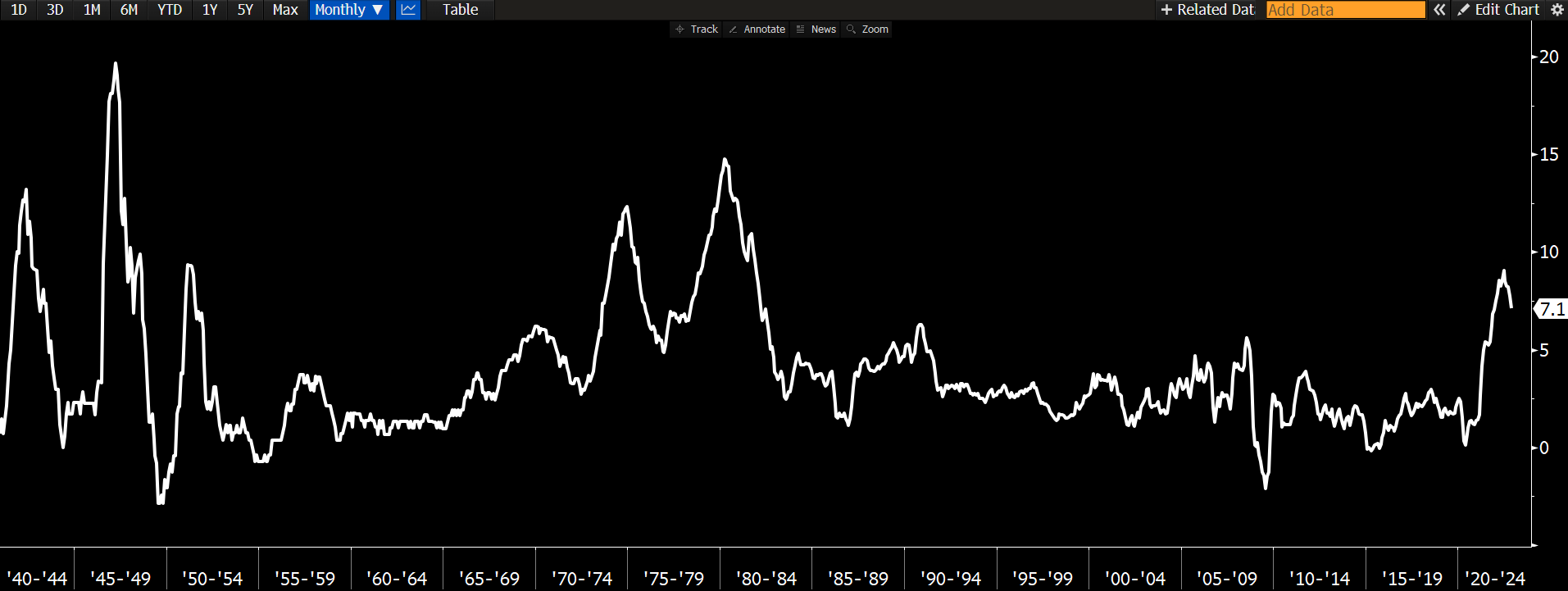

Πληθωρισμός

Σύμφωνα με το παρελθόν, σε όλες τις περιόδους όπου υπήρξε έντονη άνοδος του πληθωρισμού, ακολούθησε και έντονη πτώση. Αυτό είναι και το σενάριο που φαίνεται να παρακολουθούμε και σε αυτή τη φάση. Άλλωστε, είναι ο τρίτος συνεχόμενος μήνας που παρατηρείται επιβράδυνση του πληθωρισμού. Στο παρακάτω ιστορικό γράφημα, αποτυπώνεται το πως κινείται ο πληθωρισμός μετά από περιόδους έντονων διακυμάνσεων.

Πηγή: Bloomberg

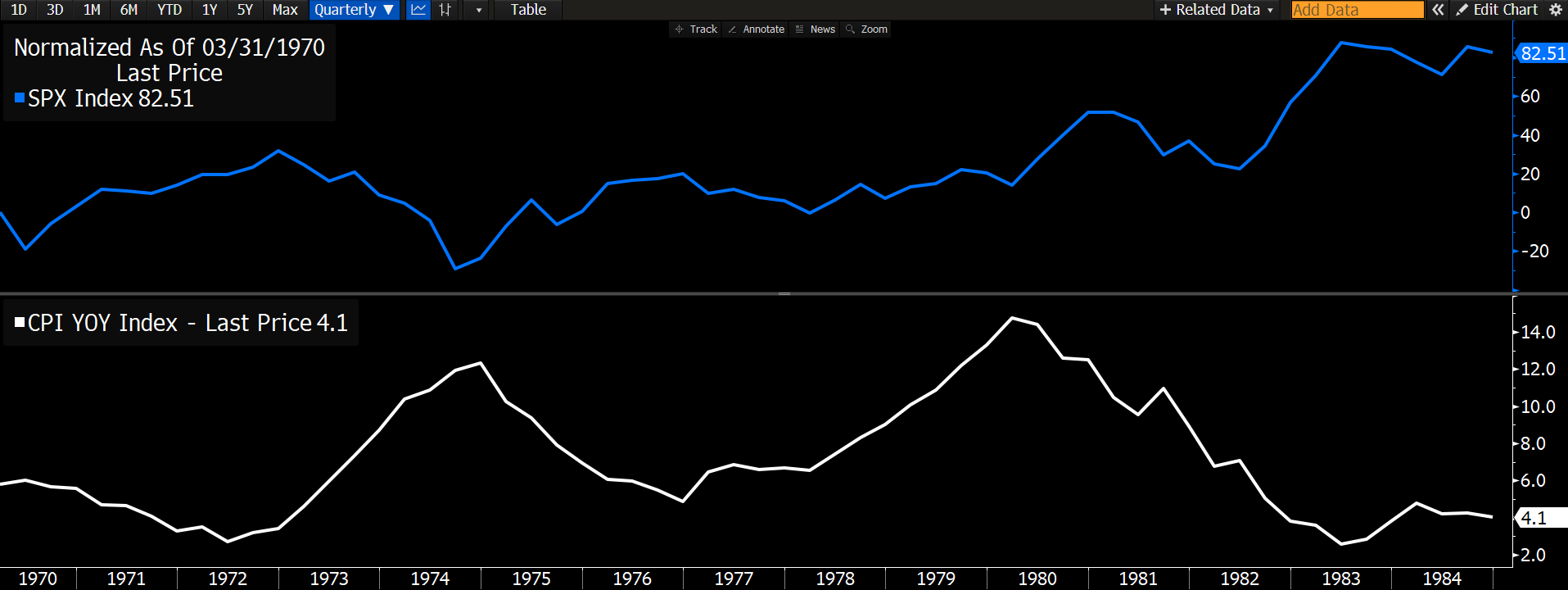

Η περίοδος 1970-1980

Το τελευταίο χρονικό διάστημα, αρκετές αναφορές γίνονται και στην περίοδο 1970-1980 και στο γεγονός ότι ο πληθωρισμός είχε τρία διαφορετικά κύματα πριν κορυφώσει και ότι κάτι παρόμοιο θα μπορούσε να συμβεί και την τρέχουσα περίοδο. Αν και οι δυο περίοδοι είναι διαφορετικές μεταξύ τους, θα μπορούσαμε να υποθέσουμε ότι κάτι ανάλογο θα συμβεί και τώρα. Πως κινήθηκε η αγορά μετοχών τότε και πως έχει κινηθεί σήμερα;

Κατά την περίοδο 1970-1980, ο πληθωρισμός ακολούθησε τρία ανοδικά κύματα πριν τελικά επιστρέψει σε αποδεκτά επίπεδα. Οι αγορές πέρασαν μια περίοδο με έντονες διακυμάνσεις γύρω από ένα συγκεκριμένο εύρος, όμως στο δεύτερο κύμα πληθωρισμού, η αντίδραση των αγορών ήταν ανοδική και όχι πτωτική. Η ουσία είναι ότι ο S&P 500 εξήλθε από την περίοδο αυτή, με κέρδη τα οποία άγγιξαν το 90%.

Πηγή: Bloomberg

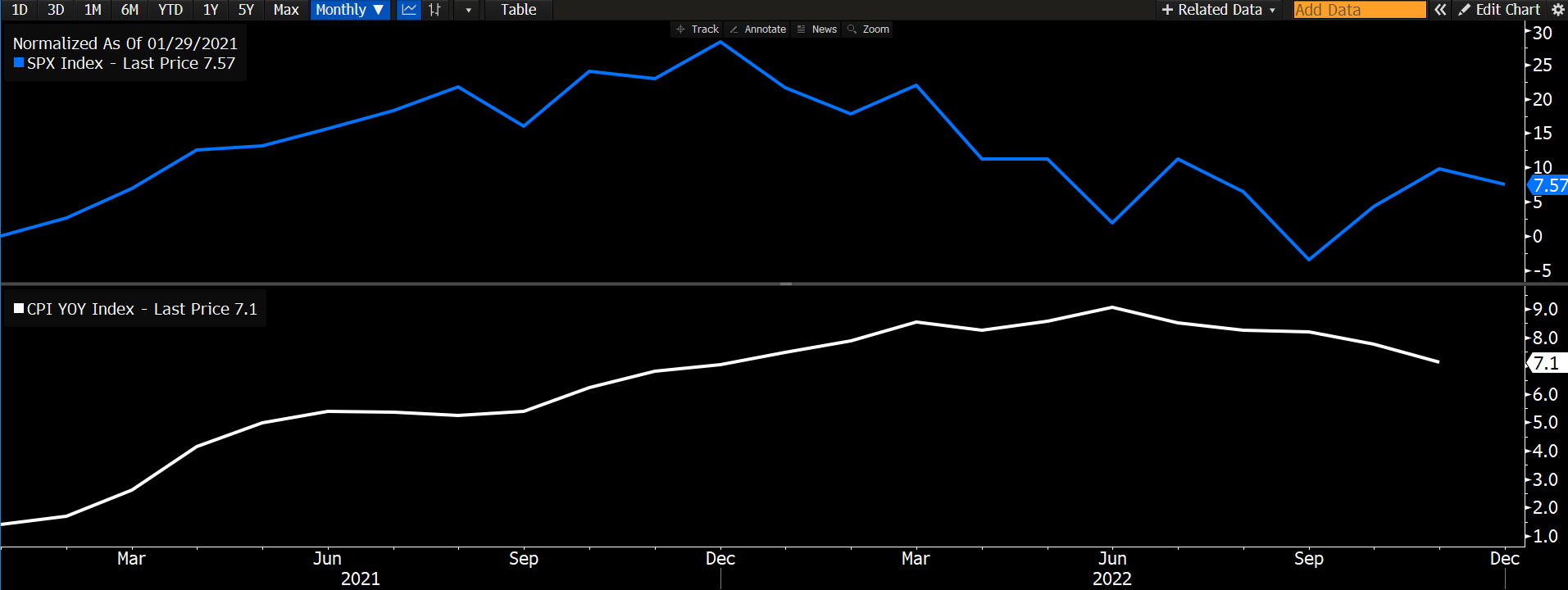

Κατά την τρέχουσα περίοδο, o S&P 500, έχει κινηθεί εκ νέου με έντονες διακυμάνσεις με τα συνολικά κέρδη σε μια περίοδο σχεδόν δυο ετών να είναι μόλις στο 7,6%.

Πηγή: Bloomberg

Σε προηγούμενα reports μας, έχουμε αναφέρει όλους τους πιθανούς λόγους για τους οποίους πιστεύουμε ότι ο πληθωρισμός θα αποκλιμακωθεί σημαντικά κατά τη διάρκεια των επόμενων μηνών. Τουλάχιστον για το πρώτο εξάμηνο του 2023 θα παραμείνει σημαντικά υψηλότερος από το στόχο, αλλά από το δεύτερο τρίμηνο η απόσταση με το στόχο της Fed θα μειώνεται σημαντικά.

Fed

Η σταθερή πτώση του πληθωρισμού, θα πρέπει να αποδειχθεί ότι είναι μόνιμη και ότι δεν πρόκειται για κάτι παροδικό. Αυτό άλλωστε τόνισε και ο επικεφαλής της Fed, κατά τη διάρκεια της συνέντευξης Τύπου που ακολούθησε τη νέα αύξηση επιτοκίων κατά 0,50%, την Τετάρτη.

Όπως είχαμε αναφέρει και πρόσφατα, η αναπόφευκτη πτώση του πληθωρισμού θα πυροδοτεί ένα κλίμα άκρατης αισιοδοξίας στις αγορές. Αυτό συνέβη κατά την ανακοίνωση του πληθωρισμού για τον Οκτώβριο με τις αγορές να ενισχύονται κατά 4,40%, το ίδιο συνέβη και αυτή την φορά με τα κέρδη να φτάνουν στο 3,5% πριν κλείσουν οριακά πάνω από 1,0% για να ακολουθήσει πτώση στις επόμενες συνεδριάσεις.

Υπό τις συνθήκες αυτές, η Fed και τα στελέχη της θα φροντίζουν λεκτικά, να προκαλούν φόβο, καθώς ο στόχος για σταθερότητα στις τιμές δε μπορεί να επιτευχθεί με τα χρηματιστήρια να καλπάζουν. Αυτός είναι και ο λόγος που η ρητορική της Fed την Τετάρτη ήταν αδικαιολόγητα hawkish συγκριτικά με αυτή πριν από ένα μήνα. Ο Powell, τόνισε ότι η πρόβλεψη αυτού του μήνα για το terminal rate, είναι υψηλότερη από του προηγούμενου μήνα. Δεδομένου όμως ότι οι αποφάσεις της Fed είναι data dependent, αυτή η αλλαγή στάσης δεν δικαιολογείται με διαφορετικό τρόπο. Με απλά λόγια, η Fed βρίσκεται στην ευχάριστη θέση να πέφτει ο πληθωρισμός και στη δυσάρεστη θέση αυτό να είναι θετικό για τις αγορές και έτσι προσπαθεί να βάλει ένα φρένο. Ασφαλώς, η στρατηγική αυτή έχει περιορισμένο χρόνο δράσης, αν ο πληθωρισμός συνεχίσει να μειώνεται μήνα με το μήνα.

Ανάπτυξη

Η ανάπτυξη είναι πλέον το βασικό ερώτημα που θα απασχολήσει τις αγορές το 2023 και όχι ο πληθωρισμός. Οι επενδυτές θα κινηθούν με βάση αν η αμερικανική οικονομία θα εισέλθει σε ύφεση και πόσο μεγάλη θα είναι αυτή η ύφεση. Αν η αμερικανική οικονομία καταφέρει να μην μπει σε ύφεση ή μπει σε μια σύντομη και ήπια ύφεση, τότε, οι επενδυτές θα πρέπει να αναπροσαρμόσουν άμεσα τους στόχους τους για τις μετοχές και αυτό θα πυροδοτήσει ένα ισχυρότατο ανοδικό ράλι για τις μετοχές.

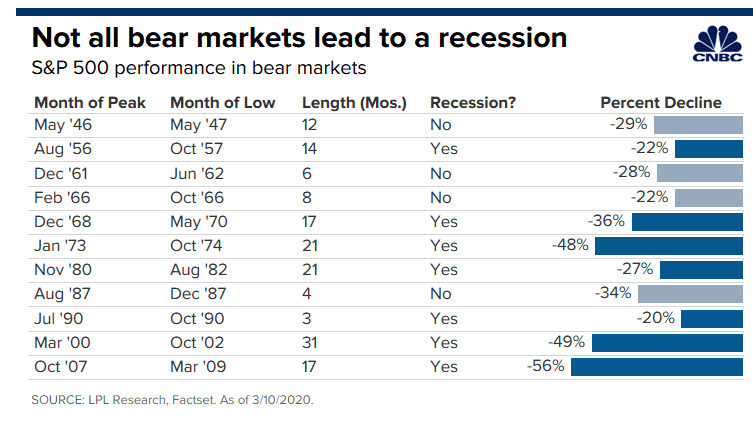

Φυσικά, στο παρελθόν υπάρχουν περιπτώσεις κατά τις οποίες οι αγορές μπήκαν σε bear market, αλλά δεν ακολούθησε ύφεση.

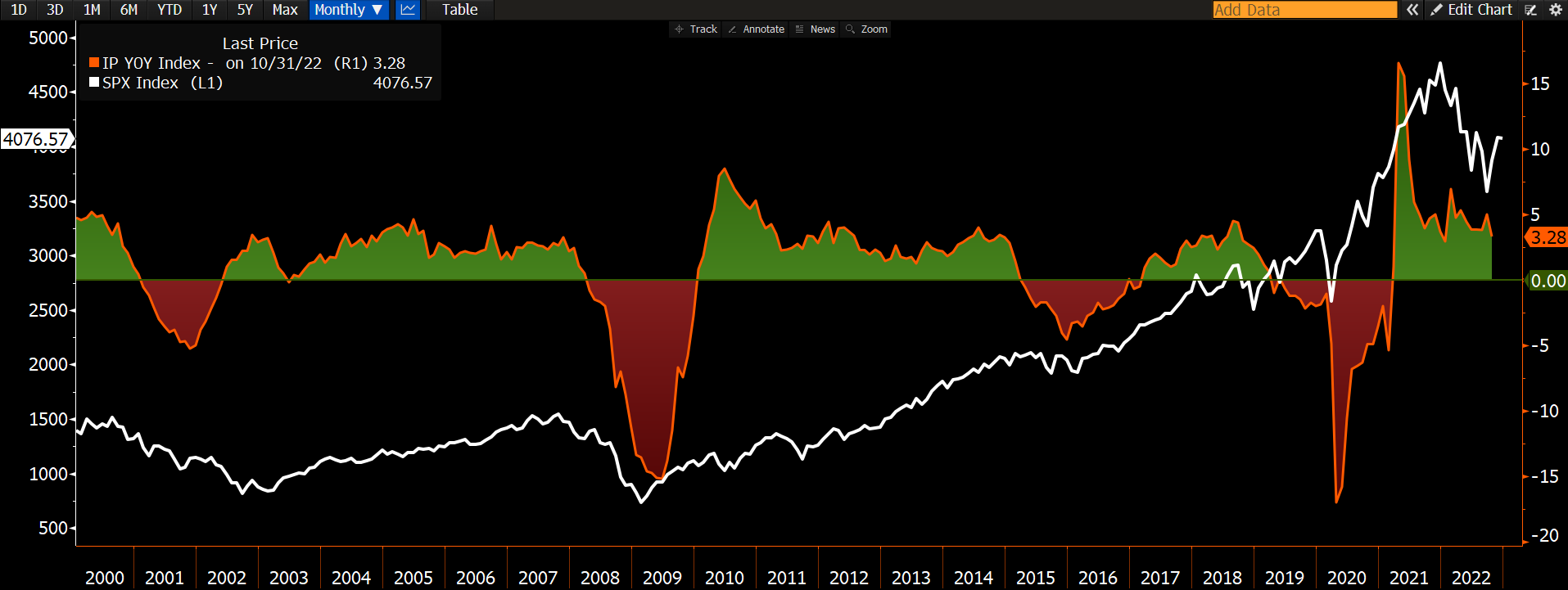

Για την ώρα, δείκτες όπως η βιομηχανική παραγωγή, παραμένουν σε θετικό έδαφος και δεν προμηνύουν μια επερχόμενη ύφεση. Βεβαίως, όπως ανέφερε και ο Powell, οι συνολικές επιπτώσεις από την άνοδο των επιτοκίων αργούν να φανούν στην οικονομία και για το λόγο αυτό, η παρατήρηση των δεδομένων είναι δυναμική και όχι στατική.

Πηγή: Bloomberg

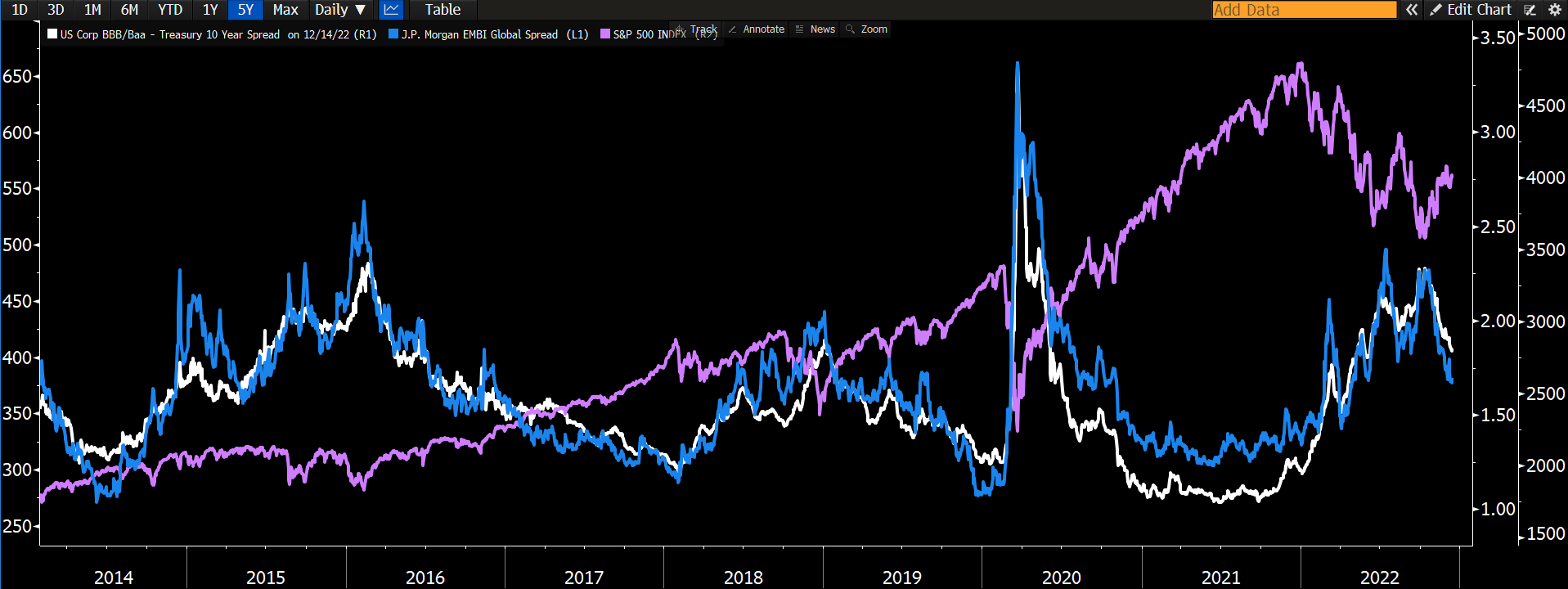

Τα credit spreads, σε Αμερική και αναδυόμενες αγορές έχουν κορυφώσει και κινούνται χαμηλότερα σε μια κίνηση η οποία δεν έχει αποτυπωθεί από τον S&P 500. Αυτό είναι μια ένδειξη η οποία βραχυπρόθεσμα δείχνει ότι ο αμερικανικός δείκτης έχει περιθώρια ανόδου καθώς εμφανίζεται υποτιμημένος. Με απλά λόγια, οι ενδείξεις από την αγορά ομολόγων μαρτυρούν ότι υπάρχει αποκλιμάκωση του φόβου στις αγορές.

Πηγή: Bloomberg

-Οι πληροφορίες στο παρόν άρθρο παρέχονται μόνο για ενημέρωση και δεν έχουν συμβουλευτικό χαρακτήρα. Ως εκ τούτου δεν θα πρέπει να εκλαμβάνονται ως επενδυτική συμβουλή ή επενδυτική προτροπή για αγορά, πώληση ή οποιαδήποτε άλλη επενδυτική κίνηση οποιουδήποτε επενδυτικού προϊόντος ή υπηρεσίας, ούτε ως σύσταση για πρόσκληση σε οποιαδήποτε επενδυτική δραστηριότητα.

– Η XSpot Wealth (EU) Ltd. έχει αδειοδοτηθεί και εποπτεύεται από την Επιτροπή Κεφαλαιαγοράς Κύπρου με αριθμό αδείας 235/14