_1438142348.jpg "dotcom_1901404b-660x4401_1_1438142348.jpg")

Γιατί υπάρχει τόσο μεγάλη μανία για επενδύσεις σε εταιρείες τεχνολογίας παγκοσμίως.

Του Νίκου Καλλιαγκόπουλου

Τον τελευταίο καιρό κυριαρχεί στη δημόσια συζήτηση ένα σημαντικό ερώτημα. Βρισκόμαστε σε μια νέα φούσκα των εταιρειών τεχνολογίας; Οι πολύ υψηλές αποτιμήσεις στις ιδιωτικές επενδύσεις, καθώς και η απουσία κερδοφορίας είναι μερικά από τα επιχειρήματα που κυριαρχούν, συγκρίνοντας τη σημερινή εποχή με το «dotcom bubble» του 2000.

Η αντίθετη άποψη υποστηρίζει πως αυτή τη φορά, και σε αντίθεση με το 2000, η αγορά υπάρχει και είναι μεγάλη. Τέσσερα δισεκατομμύρια άνθρωποι έχουν σύνδεση στο Διαδίκτυο μέσω ενός smartphone. Από τη φύση της η οικονομία και οι αγορές κινούνται σε οικονομικούς κύκλους.

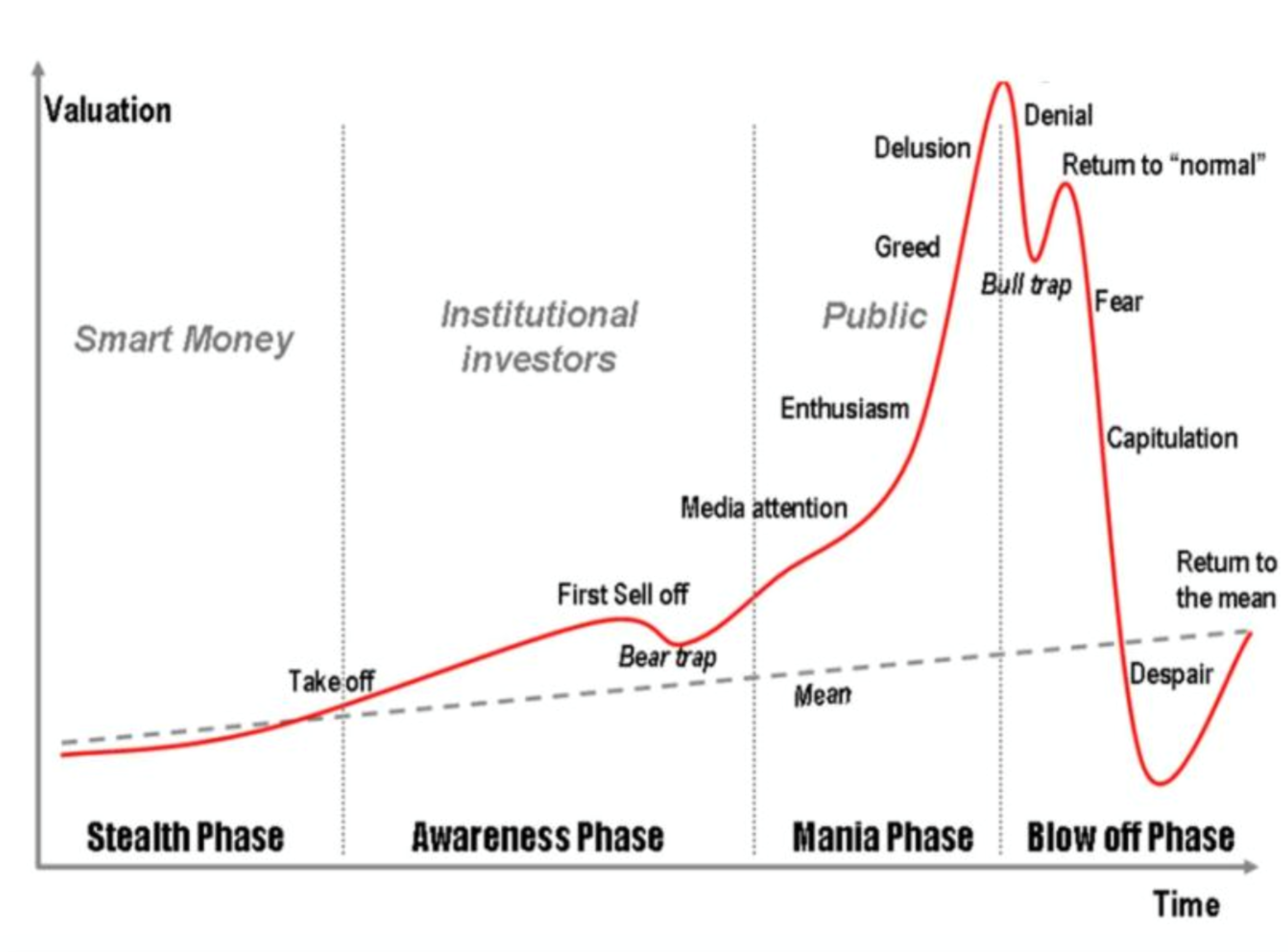

Το παρακάτω γράφημα παρουσιάζει τον τυπικό «boom and burst» κύκλο. Στην αρχή του κύκλου οι περισσότεροι επενδυτές είναι επιφυλακτικοί, ενώ, καθώς προχωράει ο χρόνος, οι επενδυτές εναλλάσσονται μεταξύ των σταδίων του ενθουσιασμού, της απληστίας και της αυταπάτης.

Προσωπικά, πιστεύω πως βρισκόμαστε σε κάποιο από τα (υψηλά) σημεία του «mania phase» σχετικά με το οικοσύστημα των επενδύσεων σε τεχνολογικές εταιρείες. Οι βασικοί λόγοι που μου δημιουργούν αυτήν την πεποίθηση έχουν να κάνουν με τις τρεις παρακάτω τάσεις που παρατηρούνται στο παγκόσμιο οικοσύστημα:

1) Η μέση εταιρεία χρειάζεται περισσότερο χρόνο για την εισαγωγή της στο Χρηματιστήριο. Οι εταιρείες επιδιώκουν την εισαγωγή στο Χρηματιστήριο, καθώς εκτός από τις εξαγορές, μόνο οι χρηματιστηριακές αγορές παρέχουν ρευστότητα στους επενδυτές τους. Η αποτίμηση μιας μη-εισηγμένης εταιρείας είναι καθαρά εικονική και δεν αντικατοπτρίζει απαραίτητα την πραγματική αξία που μπορεί να λάβει κάποιος επενδυτής πουλώντας τις μετοχές του. Πρόσφατη μελέτη του National Venture Capital Association των Ηνωμένων Πολιτειών αποκάλυψε πως κατά μέσο όρο οι τεχνολογικές εταιρείες χρειάστηκαν 8 χρόνια το 2015 για την εισαγωγή τους στο χρηματιστήριο, σε αντίθεση με 4 χρόνια το 2010.

2) Υπάρχει πληθώρα διαθέσιμων κεφαλαίων. Τα επιτόκια βρίσκονται σε ιστορικά χαμηλά. Παρακολουθώντας τα νέα, διαπιστώνει κανείς πως τα διαθέσιμα κεφάλαια προς επένδυση σε νέες εταιρείες τεχνολογίας αυξάνονται συνεχώς. Μόνο στην ευρωπαϊκή σκηνή, τους τελευταίους μήνες ανακοινώνονται συνεχώς νέα Venture Capital funds με μέγεθος μεγαλύτερο των 100 εκατομμυρίων (Notion, Octopus, Felix, Lakestar, Partech). Νέα funds ξεκινούν ακόμα και από ομάδες ανθρώπων χωρίς κάποια συγκεκριμένη εμπειρία στον τομέα. Επιπροσθέτως, τον τελευταίο καιρό, παραδοσιακοί επενδυτές των χρηματηστηριακών αγορών επενδύουν απευθείας σε ιδιωτικές εταιρείες τεχνολογίας.

3) Υψηλές αποτιμήσεις των εταιρειών τεχνολογίας εκτός χρηματιστηριακών αγορών.Σήμερα υπάρχουν περίπου 150 «Unicorns», δηλαδή εταιρείες που η αξία τους στην ιδιωτική αγορά είναι μεγαλύτερη από 1 δισεκατομμύριο δολάρια. Περισσότερο από το 40% των τεχνολογικών εταιρειών που εισήχθηκαν στο Χρηματιστήριο (IPO) το 2015 αποτιμήθηκε χαμηλότερα σε σχέση με τον προηγούμενο (Private) γύρο χρηματοδότησης, ποσοστό το οποίο μέχρι το 2014 δεν ξεπερνούσε το 20%. Το τελευταίο παράδειγμα αυτής της τάσης είναι η εταιρία Square, η οποία εισήχθη στο Χρηματιστήριο τον Νοέμβριο με την αξία της εταιρείας την ημέρα εισαγωγής να αγγίζει τα 2,9 δισεκατομμύρια δολάρια, ενώ ο προηγούμενος γύρος αποτιμούσε την εταιρεία στα 6 δισεκατομμύρια δολάρια.

Οι φούσκες χτίζονται μέσα σε μεγάλα χρονικά διαστήματα, αλλά χρειάζονται μόνο μερικούς μήνες, ή εβδομάδες για να «σκάσουν». Είναι άγνωστο το πόσος καιρός θα χρειαστεί μέχρι να σκάσει η συγκεκριμένη φούσκα, αλλά με βάση τις παραπάνω τάσεις, δεν αποκλείεται να δούμε σύντομα περισσότερο προσεκτικούς και ενδελεχείς επενδυτές, λιγότερους «μονόκερους», και περισσότερη έμφαση (από πλευράς εταιρειών) στην κερδοφορία.

* Ο Νίκος Καλλιαγκόπουλος εργάζεται ως Associate στην…

Γιατί υπάρχει τόσο μεγάλη μανία για επενδύσεις σε εταιρείες τεχνολογίας παγκοσμίως.

Του Νίκου Καλλιαγκόπουλου

Τον τελευταίο καιρό κυριαρχεί στη δημόσια συζήτηση ένα σημαντικό ερώτημα. Βρισκόμαστε σε μια νέα φούσκα των εταιρειών τεχνολογίας; Οι πολύ υψηλές αποτιμήσεις στις ιδιωτικές επενδύσεις, καθώς και η απουσία κερδοφορίας είναι μερικά από τα επιχειρήματα που κυριαρχούν, συγκρίνοντας τη σημερινή εποχή με το «dotcom bubble» του 2000.

Η αντίθετη άποψη υποστηρίζει πως αυτή τη φορά, και σε αντίθεση με το 2000, η αγορά υπάρχει και είναι μεγάλη. Τέσσερα δισεκατομμύρια άνθρωποι έχουν σύνδεση στο Διαδίκτυο μέσω ενός smartphone. Από τη φύση της η οικονομία και οι αγορές κινούνται σε οικονομικούς κύκλους.

Το παρακάτω γράφημα παρουσιάζει τον τυπικό «boom and burst» κύκλο. Στην αρχή του κύκλου οι περισσότεροι επενδυτές είναι επιφυλακτικοί, ενώ, καθώς προχωράει ο χρόνος, οι επενδυτές εναλλάσσονται μεταξύ των σταδίων του ενθουσιασμού, της απληστίας και της αυταπάτης.

Προσωπικά, πιστεύω πως βρισκόμαστε σε κάποιο από τα (υψηλά) σημεία του «mania phase» σχετικά με το οικοσύστημα των επενδύσεων σε τεχνολογικές εταιρείες. Οι βασικοί λόγοι που μου δημιουργούν αυτήν την πεποίθηση έχουν να κάνουν με τις τρεις παρακάτω τάσεις που παρατηρούνται στο παγκόσμιο οικοσύστημα:

1) Η μέση εταιρεία χρειάζεται περισσότερο χρόνο για την εισαγωγή της στο Χρηματιστήριο. Οι εταιρείες επιδιώκουν την εισαγωγή στο Χρηματιστήριο, καθώς εκτός από τις εξαγορές, μόνο οι χρηματιστηριακές αγορές παρέχουν ρευστότητα στους επενδυτές τους. Η αποτίμηση μιας μη-εισηγμένης εταιρείας είναι καθαρά εικονική και δεν αντικατοπτρίζει απαραίτητα την πραγματική αξία που μπορεί να λάβει κάποιος επενδυτής πουλώντας τις μετοχές του. Πρόσφατη μελέτη του National Venture Capital Association των Ηνωμένων Πολιτειών αποκάλυψε πως κατά μέσο όρο οι τεχνολογικές εταιρείες χρειάστηκαν 8 χρόνια το 2015 για την εισαγωγή τους στο χρηματιστήριο, σε αντίθεση με 4 χρόνια το 2010.

2) Υπάρχει πληθώρα διαθέσιμων κεφαλαίων. Τα επιτόκια βρίσκονται σε ιστορικά χαμηλά. Παρακολουθώντας τα νέα, διαπιστώνει κανείς πως τα διαθέσιμα κεφάλαια προς επένδυση σε νέες εταιρείες τεχνολογίας αυξάνονται συνεχώς. Μόνο στην ευρωπαϊκή σκηνή, τους τελευταίους μήνες ανακοινώνονται συνεχώς νέα Venture Capital funds με μέγεθος μεγαλύτερο των 100 εκατομμυρίων (Notion, Octopus, Felix, Lakestar, Partech). Νέα funds ξεκινούν ακόμα και από ομάδες ανθρώπων χωρίς κάποια συγκεκριμένη εμπειρία στον τομέα. Επιπροσθέτως, τον τελευταίο καιρό, παραδοσιακοί επενδυτές των χρηματηστηριακών αγορών επενδύουν απευθείας σε ιδιωτικές εταιρείες τεχνολογίας.

3) Υψηλές αποτιμήσεις των εταιρειών τεχνολογίας εκτός χρηματιστηριακών αγορών.Σήμερα υπάρχουν περίπου 150 «Unicorns», δηλαδή εταιρείες που η αξία τους στην ιδιωτική αγορά είναι μεγαλύτερη από 1 δισεκατομμύριο δολάρια. Περισσότερο από το 40% των τεχνολογικών εταιρειών που εισήχθηκαν στο Χρηματιστήριο (IPO) το 2015 αποτιμήθηκε χαμηλότερα σε σχέση με τον προηγούμενο (Private) γύρο χρηματοδότησης, ποσοστό το οποίο μέχρι το 2014 δεν ξεπερνούσε το 20%. Το τελευταίο παράδειγμα αυτής της τάσης είναι η εταιρία Square, η οποία εισήχθη στο Χρηματιστήριο τον Νοέμβριο με την αξία της εταιρείας την ημέρα εισαγωγής να αγγίζει τα 2,9 δισεκατομμύρια δολάρια, ενώ ο προηγούμενος γύρος αποτιμούσε την εταιρεία στα 6 δισεκατομμύρια δολάρια.

Οι φούσκες χτίζονται μέσα σε μεγάλα χρονικά διαστήματα, αλλά χρειάζονται μόνο μερικούς μήνες, ή εβδομάδες για να «σκάσουν». Είναι άγνωστο το πόσος καιρός θα χρειαστεί μέχρι να σκάσει η συγκεκριμένη φούσκα, αλλά με βάση τις παραπάνω τάσεις, δεν αποκλείεται να δούμε σύντομα περισσότερο προσεκτικούς και ενδελεχείς επενδυτές, λιγότερους «μονόκερους», και περισσότερη έμφαση (από πλευράς εταιρειών) στην κερδοφορία.

* Ο Νίκος Καλλιαγκόπουλος

* Ο Νίκος Καλλιαγκόπουλος

fortunegreece.com